在菲律宾被查税如何应对?深度解读LOA流程与潜在风险!

税务审计流程Process of a BlR Tax Audit 小型企业合规的重要指南

在菲律宾,国税局(BIR)的税务审计对每个纳税主体而言都是一项不容小觑的挑战。根据菲律宾税法的规定,所有依法需缴纳国内税收的公司、企业、合伙企业及个人,必须保留并使用相关的簿记记录。这不仅是法律的要求,更是企业合规经营的基础。

国内收入税可在报税截止日期后的三年内征收,因此了解税务审计的流程至关重要。对于年销售额超过三百万比索(P3,000,000)的企业,法律要求其账簿每年接受独立注册会计师(CPA)的审计,并在所得税申报表中附上账户信息表(AIF)。

在菲律宾,税务局(BIR)的税务审计流程对每个企业主来说都是一项重要而复杂的任务。了解这一流程不仅有助于避免潜在的税务风险,更能确保企业的合法合规。以下是税务审计的详细流程及有效的应对措施,可以帮助您在面对审计时从容应对。

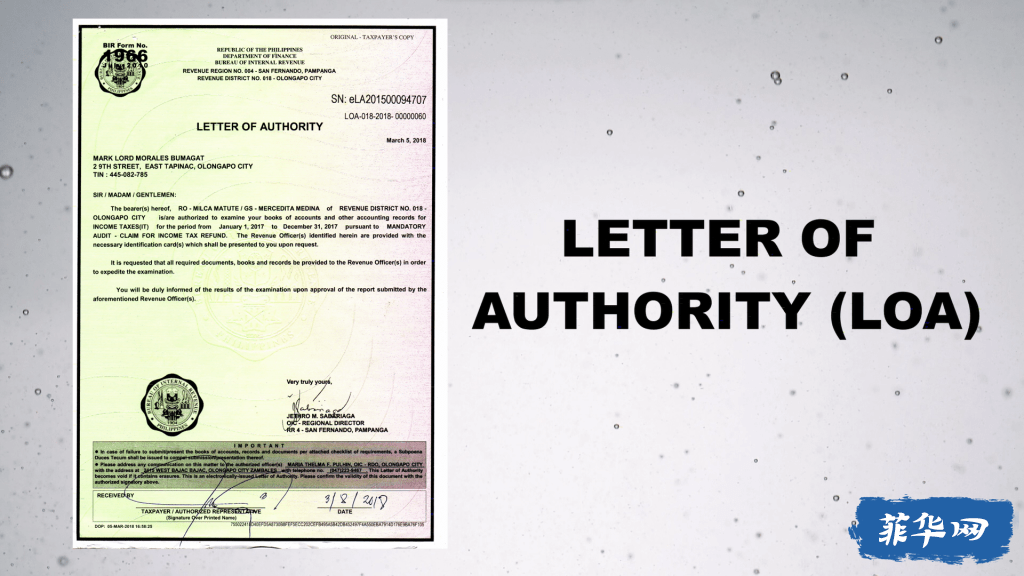

01、审查授权书(LOA)的发出

审计的第一步是BIR向纳税人发出授权书(LOA)。

这一文件不仅授权税务评估组进行审查,还明确了审查的税种,如所得税、增值税等同时圈定被审查的纳税年度。了解LOA的内容至关重要,以明确此次被审查的范围。

02、提交文件及要求

收到LOA后,纳税人需按照要求提交多份相关文件,包括税务报告、纳税申报单和会计记录。

常规是给与不超过15天的时间递交文件,如果未能按时提交,税务局会发出第二次请求,甚至可能要求强制提交。因此,及时整理和准备好相关文件是避免不必要麻烦的关键。

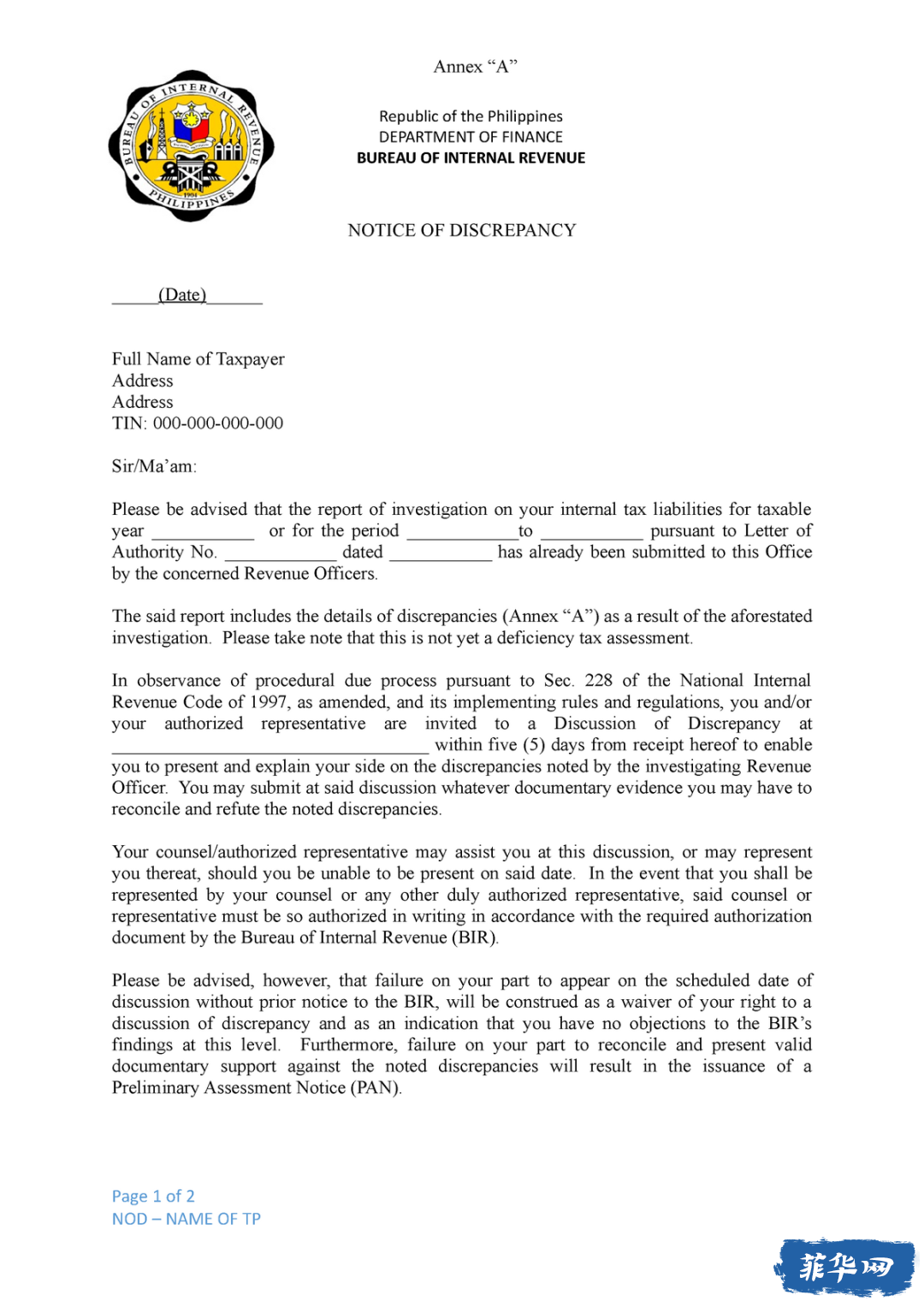

03、差异通知(NOD)的发出

在税务官员完成文件审查后,如果发现纳税人有税务不足,将会发出差异通知(NOD)。此通知不仅展示了审查结果,还提供了纳税人与税务局沟通的机会。

差异通知(NOD)

纳税人需要在收到通知后的30天内进行差异讨论(和税局审查小组的人员安排会议),以便在会议中向税局提供相关证据和解释。

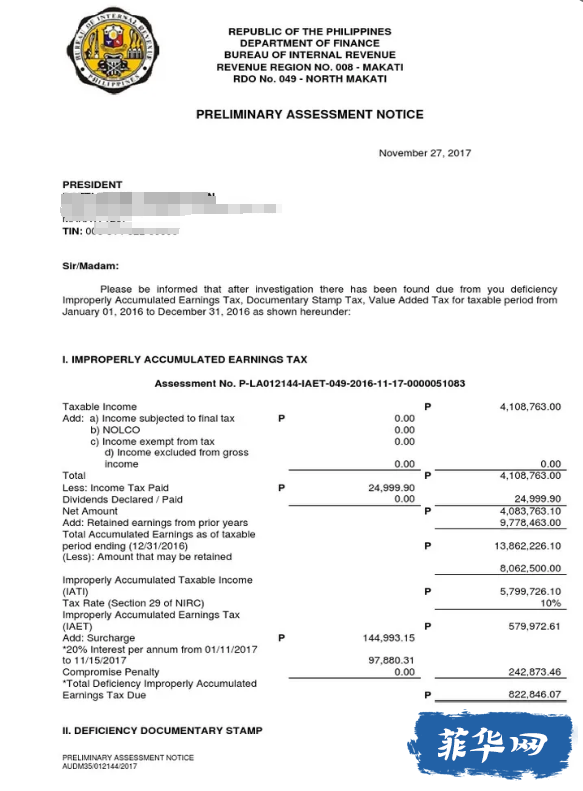

04、初步评估通知(PAN)

如税务专员确认存在欠税,将向纳税人发出初步评估通知(PAN)。纳税人需在收到PAN后的15天内作出回应,及时反馈至关重要,以便妥善处理潜在的税务问题。

初步评估通知(PAN)

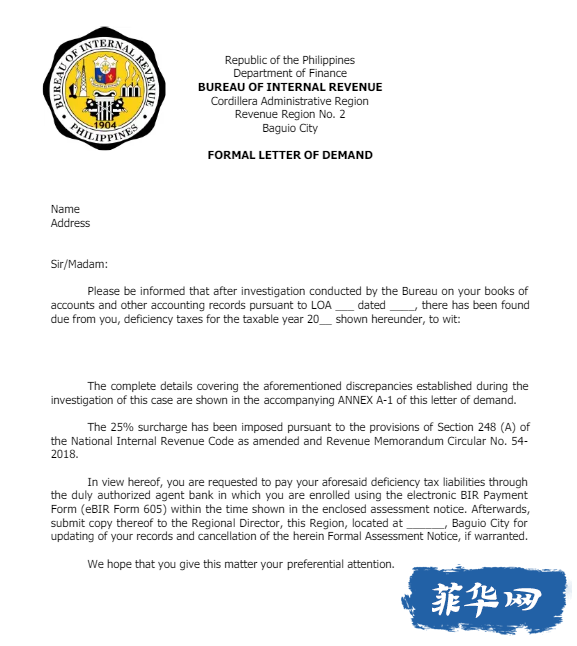

05、正式催款新和最终评估通知(FLD/FAN)

如果审计结果仍未得到解决,税务局将发出正式催款信和最终评估通知(FLD/FAN),详细说明评估依据。

正式催款信(FLD)

最终评估通知(FAN)

此时,纳税人有权在30天内提出异议,提供支持文件,以维护自身权益。

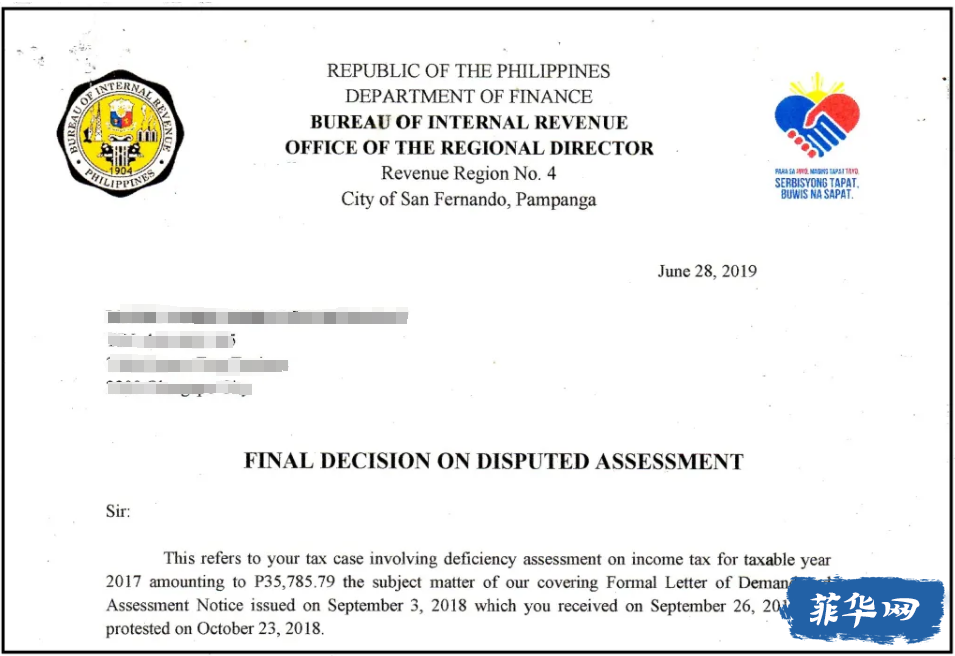

06、争议评估的最终决定(FDDA)

最后,税务局将发布争议评估的最终决定(FDDA),说明评估的依据和事实。

争议评估的最终决定(FDDA)

如果纳税人对最终决定不满,可以在30天内向税务上诉法院(CTA)提起上诉。

如何应对税务审计

面对BIR的税务审计,企业主可以采取一些有效的做法来降低风险:

1、认真检查报告

定期审查公司政策和记录,确保合规,避免审计时的困扰。

2、深入研究法规

了解适用于您业务的相关法律法规,以便在审计期间减少误解和遗漏。

3、提前规划应对措施

为可能出现的税务问题制定应对计划,确保企业在未来的合规性。

在税务审计过程中,良好的记录和合规流程是确保企业顺利应对审计的重要保障。

了解更多请搜索: 菲律宾税务 查税

进入原帖,回复讨论

热点关键字

巴拉望旅游攻略, 圣地亚哥城堡, 圣奥古斯丁教堂, 菲律宾公共假期, 菲律宾马尼拉赌场有那些?, 海豚湾旅游攻略, 菲华吧, 海洋公园, 菲华吧论坛, 长滩岛怎么样?, 黎刹公园, 菲律宾签证, 菲律宾留学怎么样?, 宿务旅游达人攻略, 甲米地菠菜岛, 公主港旅游攻略, 苏比克旅游攻略, 伊洛伊洛怎么样?, 黎牙实比旅游攻略, 达卡, 菲律宾话费充值, 菲律宾找工作, 菲律宾网址导航, 菲律宾美食, 锡基霍尔旅游攻略, 菲律宾虎航怎么样?, 椰子宫, 菲律宾有哪些大学?, 百胜滩旅游攻略, 菲律宾中文交友, 科隆旅游攻略, 马尼拉唐人街, 菲律宾招聘, 菲律宾结婚, 菲律宾求职, 棉兰老旅游攻略, 菲律宾话费充值, 爱妮岛旅游攻略, 菲律宾交友网站, 马尼拉大教堂, 加比地, 菲律宾签证申请, 菲律宾中文网, 薄荷岛旅游攻略, 阿普莉, 马尼拉教你怎么玩?, 西班牙王城, 菲律宾承认双重国籍吗?, 杜马盖地旅游攻略, 民多洛旅游攻略, 天使城AngelsCity, 美军纪念墓园, 克拉克旅游攻略, 菲律宾旅游, 八打雁旅游攻略, 菲律宾亚航怎么样?, 菲律宾宿务航空怎么样?, 碧瑶旅游攻略, 佬沃旅游攻略, 巴科洛德旅游攻略, 菲律宾旅游签证, 菲律宾航空怎么样?, 达沃旅游攻略, 大雅台旅游攻略, 菲律宾工作签证办理