菲律宾成电子支付新蓝海,去年新增用户增幅亚太第一

东南亚的科技巨头,正在与大型传统银行就该地区蓬勃发展的数字银行服务展开激烈的竞争。

随着GCASH和PAYMAY本土的电子支付工具发力,加之GrabPAY等“超级应用”提供商,希望将银行业务纳入其不断扩大的服务范围,而现有参与者将该菲律宾用作数字实验的沙箱,长期被忽视的外省人口可能很快就会获得一些技术最先进的金融服务。

菲律宾央行预估,到2023年,菲律宾将有一半的支付场景,转向数字支付。

根据谷歌、淡马锡控股和贝恩公司的研究,东南亚近 4 亿成年人中约有一半没有银行账户。还有超过 9000 万人“银行账户不足”:他们持有银行账户,但缺乏足够的投资产品、保险或信贷渠道。

研究指出,菲律宾的数以万计的中小企业,也面临着巨大的资金缺口。

这个问题在菲律宾尤为严重,根据调查机构的分析,菲律宾超过 66% 的成年人(约4800万人)“没有银行账户”或银行业务不足,部分原因是提供银行服务的成本。

事实证明,建立实体银行网络,例如分支机构和自动取款机,覆盖菲律宾7000个岛屿,为大多数低收入人群提供银行服务,这是几乎是不可能的任务。

BUT,随着智能手机的快速普及,以及运营商不断改进通信网络的基站服务,传统银行独霸天下的格局正在迅速改变。

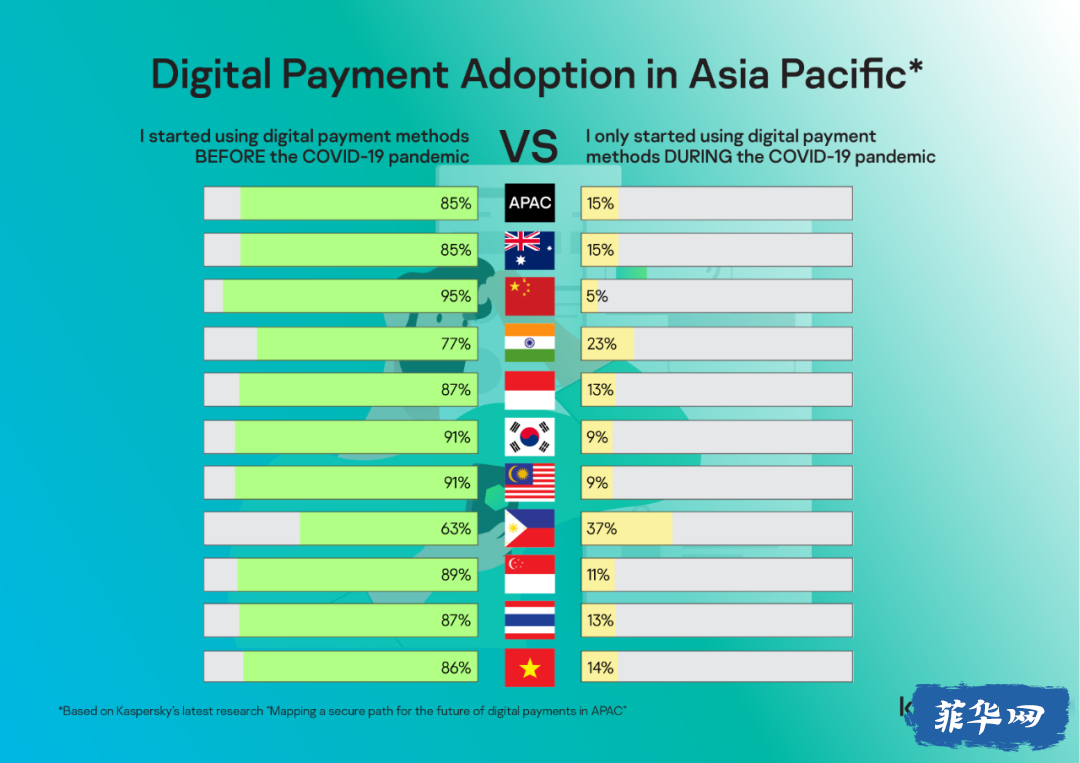

在菲律宾,拥有在线支付工具,并且开始使用其进行电子支付的用户,在整个亚太地区国家的移动支付应用群体中用户新增幅度最高。

根据网络安全公司卡巴斯基收集的数据,在过去的一年中,特别是自疫情大流行来袭前,该国有 37% 的在线支付采用者。

也是在那个时候,菲律宾中央政府也实施了严格的封锁措施,限制了户外活动。

在新的在线支付新增用户数量方面,以下国家紧随菲律宾:

印度 (23%)

澳大利亚 (15%)

越南 (14%)

印度尼西亚 (13%)

泰国 (13%)

韩国 (9%) 和马来西亚 (9%)

中国 (5%)

选择中的另一个声明是“我早在大流行之前就开始使用数字支付方式。”

以下是亚太国家的答案对比:

卡巴斯基提供的亚太地区数字支付采用图

总体而言,卡巴斯基数据发现,大多数亚洲受访者或 90% 的受访者,在过去一年中至少开始使用移动支付应用程序一次。

因此,这些发现表明,随着疫情流行,数字支付方式可能很快会在日常交易中取代现金。

“我们最新研究的数据表明,至少就目前而言,在菲律宾,现金仍然是王道,三分之二的受访者仍在使用实物纸币进行日常交易。然而,移动支付和移动银行应用程序也不甘落后,58% 和 52% 的用户每周至少使用这些平台一次,甚至每天多次使用这些平台来完成与金融相关的任务。”卡巴斯基的一份报告里如上阐述。

该报告补充说:“从这些可靠的统计数据中,我们可以推断出,大流行已引发更多人涉足数字经济,这可能会在未来三到五年内完全取代这里的现金使用。”

卡巴斯基还向首次使用在线支付的用户,询问了他们对数字化的恐惧或保留意见。

结果显示,对网上丢钱的恐惧,是大多数受访者或48%的受访者担心的根源。

41% 的受访者表示,紧随其后的是担心将财务数据存储在网上。

接近40%的受访者,也对在线支付平台的安全性存在信任问题。

超过26% 的人认为,电子支付技术太麻烦,理由是需要密码和手机验证码。

其他 25% 的受访者,认为他们的设备或支付平台的技术,可能不够安全。

“这是一个受欢迎的发现,公众意识到在线交易带来的风险,因此,移动支付应用程序的开发商和提供商,大有成长空间。

换句话说,现在应该调查支付过程每个阶段的网络安全漏洞,并实施安全功能,甚至是一种安全设计方法,以充分获得未来和现有数字支付采用者的信任。”报告中提出。

对于未来的菲律宾而言,电子支付的竞争,无疑是来自电信巨头的激烈竞争,因为他们拥有千岛之国上,散落在各个群岛间用户的生态系统,也因为他们不是银行,因此科技公司+电信巨头+合规性、所有监管准则的银行——成为未来本土电子支付激烈竞争的核心竞争力之所在。

对比传统银行的大规模门店以及狂轰滥炸获得新客户的高昂成本来说,通过网络获取新客户,这对菲律宾的银行业来说,同样是一种低成本的获取,电子支付到数字银行,更具可扩展性和成本效益。

彩荣小结:随着疫情的影响,越来越多的消费者行为倾向于数字化,越来越多的支付场景,由于线下实体支付的不安全性,用户已经逐渐使用和适应不见面的网上场景交易。

在这种大环境的变迁中,用户习惯一旦被改变,意味着整个生态系统的底层逻辑发生改变,疫情也许会消散,但用户在很难回到过去。

对于菲律宾的银行寡头或是通信商,如果不加紧在数字化的时代进行整合,就会错过为蓬勃增长的电子支付市场服务的能力。

了解更多请搜索: 数字支付 电子支付

进入原帖,回复讨论

热点关键字

百胜滩旅游攻略, 克拉克旅游攻略, 菲律宾旅游签证, 马尼拉教你怎么玩?, 马尼拉大教堂, 菲律宾宿务航空怎么样?, 菲律宾中文网, 菲律宾签证申请, 长滩岛怎么样?, 海洋公园, 宿务旅游达人攻略, 菲律宾公共假期, 西班牙王城, 八打雁旅游攻略, 菲律宾马尼拉赌场有那些?, 菲律宾虎航怎么样?, 加比地, 菲律宾亚航怎么样?, 锡基霍尔旅游攻略, 碧瑶旅游攻略, 菲华吧论坛, 薄荷岛旅游攻略, 美军纪念墓园, 菲律宾签证, 黎刹公园, 棉兰老旅游攻略, 杜马盖地旅游攻略, 达卡, 椰子宫, 菲律宾话费充值, 伊洛伊洛怎么样?, 圣地亚哥城堡, 菲律宾美食, 圣奥古斯丁教堂, 巴科洛德旅游攻略, 苏比克旅游攻略, 菲律宾有哪些大学?, 民多洛旅游攻略, 菲律宾找工作, 菲律宾旅游, 菲律宾中文交友, 佬沃旅游攻略, 爱妮岛旅游攻略, 菲律宾承认双重国籍吗?, 菲律宾工作签证办理, 达沃旅游攻略, 菲律宾话费充值, 菲华吧, 海豚湾旅游攻略, 黎牙实比旅游攻略, 科隆旅游攻略, 菲律宾航空怎么样?, 巴拉望旅游攻略, 菲律宾招聘, 菲律宾交友网站, 公主港旅游攻略, 天使城AngelsCity, 阿普莉, 甲米地菠菜岛, 菲律宾网址导航, 菲律宾求职, 马尼拉唐人街, 菲律宾留学怎么样?, 菲律宾结婚, 大雅台旅游攻略