菲律宾医药市场概览

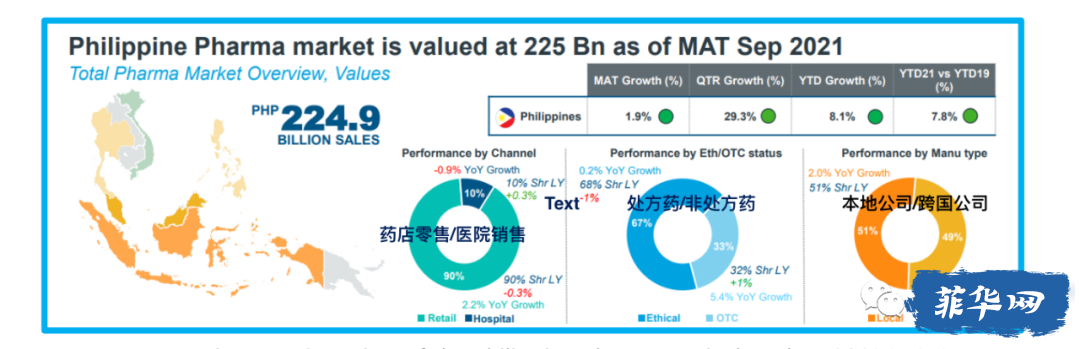

菲律宾统计局2021年的数据显示,菲律宾人口已达1.1亿大关,是世界第 13 大人口大国,也是东盟成员国中人口第 2 大的国家。在快速发展的经济中,不断增长的人口为菲律宾医药业提供了光明的市场前景。根据商业数据平台Statista的数据,菲律宾医药市场目前的价值约为 2249 亿菲律宾比索。

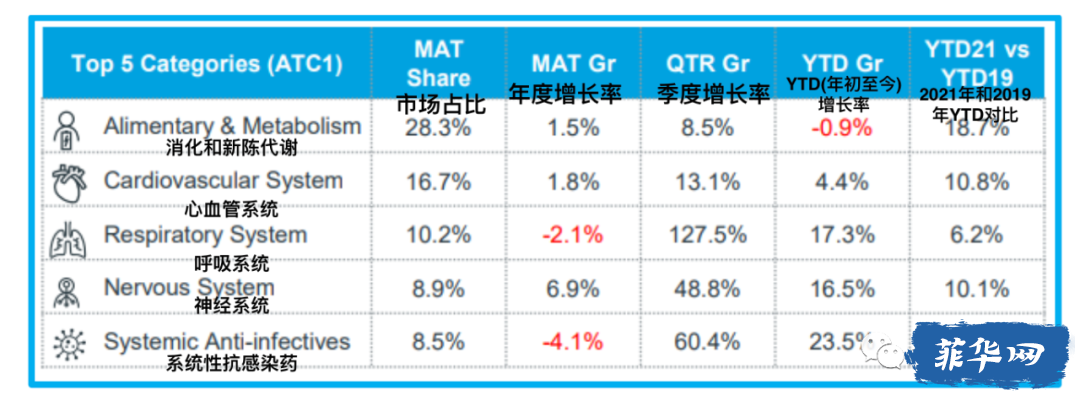

菲律宾有约 46 家制造商、650 家进口商和 4,800 家分销商,其中大约 98% 的活性成分 (API) 来自进口。菲律宾的整个医药市场中,消化和新陈代谢类药品占28.3%;心血管系统药品占整个市场的16.7%;呼吸道系统药品占10.2%;中枢神经系统疾病药品占8.9%;系统性抗感染药品占8.5%。 此五类药品占菲医药市场一半以上。

(菲律宾药品品类需求前五名)

菲律宾的医药许可有三种类型:

| 许可证类型 | 定义 | 例子 |

| 原研药 | 市场上最先推出(用单个或组合分子制成)的药物 |

Bactrim (by Roche) |

| 品牌仿制药 | 与原研药具有相同分子(活性成分)的品牌,这些仿制药有进行商标注册,比起药品通用名称更容易提高消费者的品牌认知,可在原研药专利到期后开始售卖 |

Kathrex (by New Myrex) |

| 无品牌仿制药 | 使用分子(活性成分)名称的药物及其制造商,即使用药品通用名称来售卖相关药品,可在原研药专利到期后开始售卖,通常成本最低 |

Co-trimoxazole (by Ritemed) |

菲律宾市场由品牌仿制药行业主导,约占总销售的73%,原研药约占22%,无品牌仿制药约占5%的市场份额。其中品牌仿制药市场的参与者主要为菲律宾公司,但是菲律宾的医药市场整体仍由跨国公司主导,例如强生、雅培和拜耳。且菲律宾市场上供应的大部分药品为进口,根据食品和药物管理局(FDA)的数据,在菲律宾消费的所有注册药品中约 62% 是进口的。菲卫生部已意识到,菲医药市场存在受欧美商家的控制,药品价格昂贵与国民负担能力冲突的问题十分突出,寻求新的价格较低、效果能够满足市场需要的进口药品来源是未来发展的重要议程之一。

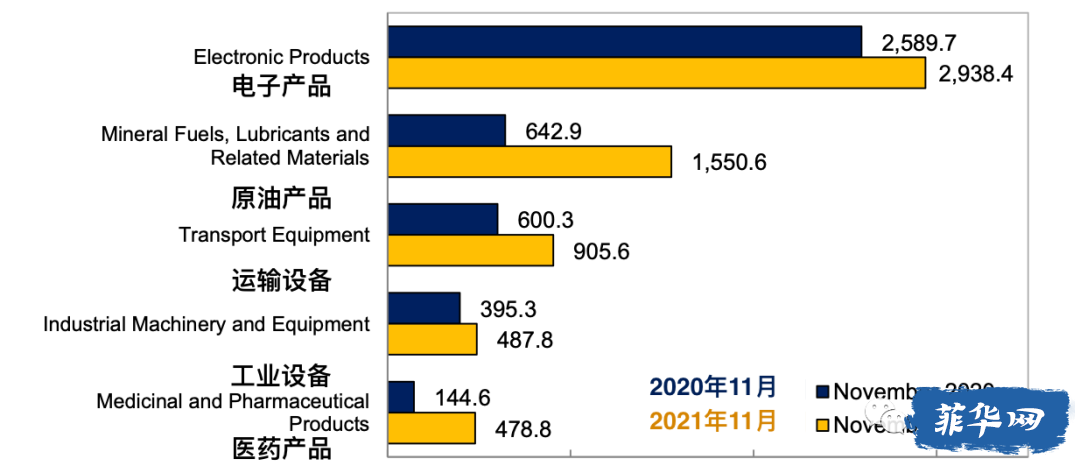

(菲律宾进口商品前五名增长对比,单位:百万美元)

在全部医药产品中,药店零售约占比90%,医院销售约占比10%。本地公司通过其部门、子公司或其他本地分销商分销其产品,跨国公司则几乎全部使用 Zuellig 作为其分销商。 Zuellig 成立于韩国,是亚洲领先的医疗保健服务集团,提供世界级的医药分销服务。菲律宾本地的中型分销商还有Metro Drug和Macropharma。更小型的公司一般使用多家规模较小的分销公司来帮助其获得市场份额。在零售终端,目前市场上的连锁药店佼佼者是South Star和Mercury Drug。

(菲律宾医药销售数据: 药店零售/医院销售; 处方药/非处方药; 本地公司/跨国公司)

医药产品进入菲律宾市场的主要程序:菲律宾医药市场的管理部门是“食品和药物管理局 (FDA)”。该部门对于进口药品市场的管理措施还是比较严格的。主要程序为:

在菲律宾进口、分销或制造药品之前,企业必须首先获得相关产品的进口商/分销商/批发商经营许可证(LTO)。一般流程为线上提交申请,然后与食品药品注册办公室 (FDRO) 进行面谈,最后,在 FDRO 对企业办公室和设施现场检查后颁发LTO

药品生产厂家要将本企业的医药产品向该部门注册登记。注册登记需要准备以下文件:申请书,有效的商标证明,生产商、进出口商、分销商之间的协议书,药品配方,原材料分析报告,产品分析报告,成品技术规格,对生产、加工、包装方法的详细说明书,产品检测程序及试验数据,用于市场销售或实验室化验的样品,原产国准许销售证书,原产国政府出据的关于生产厂家资信、生产能力以及技术状况的证书等文件

在提交上述资料后,经该部门审查合格后,颁发药品注册登记证书(CPR)

仿制药注册的关键要求之一是生物等效性 (BE) 测试。进行 BE 测试是为了确保注册药物与原研药物或同类比较药物至少有 90% 的相似性,一些具有高溶解性/渗透性的仿制药产品不需要经过BE测试

整体来说,菲律宾医药是一个具有吸引力的市场:

菲律宾制药业允许100%外资持有

菲律宾制药公司具备基础研究、配方开发、临床研究和试验以及中等规模生产甚至商业生产的能力。主要能生产这些类型的医药产品:口服固体剂型、液体口服制剂、液体和半固体外用制剂、小容量和大容量肠外制剂、干粉吸入器和泡腾剂

菲律宾有一系列的法案支持企业为大众提供和普及价格较为低廉的药品,例如2008 年颁布的《廉价药品法案》(R.A. 9502)以及2019年颁布的《全民医疗保健法》(R.A. 11223)

菲律宾正在推行和建立医药经济特区 -- 布拉干商业园(FBBP)

了解更多请搜索: 菲医药 投资

进入原帖,回复讨论

热点关键字

马尼拉大教堂, 菲律宾中文交友, 科隆旅游攻略, 菲律宾求职, 甲米地菠菜岛, 棉兰老旅游攻略, 菲律宾承认双重国籍吗?, 菲律宾亚航怎么样?, 长滩岛怎么样?, 菲律宾签证, 菲律宾结婚, 菲华吧, 美军纪念墓园, 菲律宾公共假期, 巴科洛德旅游攻略, 菲律宾网址导航, 黎刹公园, 菲律宾话费充值, 佬沃旅游攻略, 爱妮岛旅游攻略, 菲律宾美食, 菲律宾留学怎么样?, 天使城AngelsCity, 海豚湾旅游攻略, 菲律宾找工作, 达卡, 加比地, 达沃旅游攻略, 菲律宾有哪些大学?, 海洋公园, 圣奥古斯丁教堂, 菲律宾工作签证办理, 菲律宾招聘, 宿务旅游达人攻略, 公主港旅游攻略, 西班牙王城, 圣地亚哥城堡, 八打雁旅游攻略, 苏比克旅游攻略, 菲律宾中文网, 菲律宾话费充值, 巴拉望旅游攻略, 菲律宾旅游签证, 民多洛旅游攻略, 大雅台旅游攻略, 菲律宾旅游, 杜马盖地旅游攻略, 克拉克旅游攻略, 百胜滩旅游攻略, 椰子宫, 阿普莉, 菲律宾马尼拉赌场有那些?, 马尼拉唐人街, 碧瑶旅游攻略, 菲律宾宿务航空怎么样?, 黎牙实比旅游攻略, 菲律宾交友网站, 锡基霍尔旅游攻略, 薄荷岛旅游攻略, 菲华吧论坛, 菲律宾航空怎么样?, 菲律宾虎航怎么样?, 伊洛伊洛怎么样?, 马尼拉教你怎么玩?, 菲律宾签证申请